L’investissement autonome suppose moins de coûts, plus de flexibilité et… plus de risques. Démarche en trois étapes pour partir du bon pied et éviter les faux pas.

L’investisseur autonome a bien souvent les yeux rivés sur les cotes boursières, qui fluctuent d’une seconde à l’autre. Quelle satisfaction d’acheter un premier lot d’actions, d’être actionnaire d’une compagnie qu’on admire et de voir un titre plus spéculatif décupler de valeur ! Cette euphorie, cependant, peut décliner au même rythme que le portefeuille qu’on tente de bâtir. Le boursicoteur novice n’est pas suffisamment préparé pour faire le saut dans la jungle du placement boursier. Sans plan de match ni maîtrise absolue de ses émotions, il risque d’enrichir d’autres personnes que lui. Acheter au sommet et vendre en panique, voilà ce qui guette le non-initié.

Investir de façon autonome, c’est se faire confiance pour bâtir son propre portefeuille de placements. En empruntant cette voie, on devient non seulement le stratège, mais aussi l’opérateur des transactions. Les opérations doivent cependant être passées au compte par le biais d’un courtier en ligne pour effectuer des transactions sur les marchés. Mais que ce soit en jetant son dévolu sur un amalgame de fonds négociés en Bourse (FNB), de titres individuels ou d’obligations, l’investisseur autonome demeure responsable des résultats obtenus. Et ce, pour le meilleur et pour le pire.

Alors, comment mettre toutes les chances de réussite de son côté ? Première mise en garde : investir de façon autonome n’est pas un jeu. Pas question de miser sur le « 9, rouge », comme on le ferait au casino, de fermer les yeux et d’espérer un dénouement heureux. Voici donc une démarche en trois étapes pour ne rien laisser au hasard.

1. Connaître ses limites

La première question à se poser, c’est de savoir si l’investissement autonome nous convient. Ça passe ou ça casse. «L’épargnant qui s’apprête à ouvrir un compte auprès d’un courtier en ligne doit au préalable bien connaître sa tolérance au risque», rappelle Audrey Gaudreau St-Jean, conseillère principale au développement des affaires chez Desjardins Courtage en ligne. L’investisseur qui vise à devenir «autonome» doit comprendre dans quoi il s’embarque et être à l’aise avec la volatilité des marchés.

La démarche d’investissement autonome fait partie intégrante d’un plan plus large. «Quels sont vos objectifs financiers et de quelle manière prévoyez-vous les atteindre?», questionne à son tour Cathy Sleiman, directrice principale pour l’Est du Canada de Placements directs TD. Un horizon de placement à long terme et des décisions en adéquation avec son profil d’investisseur sont deux conditions à respecter pour ne pas regretter l’aventure.

Un minimum de connaissances s’impose pour faire le saut. À défaut, il faut acquérir une meilleure littératie financière avant d’investir par soi-même. Se familiariser avec les états financiers des entreprises, comprendre la composition d’un FNB et être à l’affût du contexte économique sont quelques exemples de notions utiles en matière d’investissement.

Savoir utiliser la technologie est un autre prérequis. «Le courtage en ligne s’effectue avec des outils informatiques. Il faut savoir naviguer tant sur la plateforme que l’application du courtier et prendre le temps de s’y adapter», ajoute Audrey Gaudreau St-Jean. Plusieurs fonctionnalités ont pour objectif de faciliter l’art d’investir : des listes de surveillance, un tableau de bord, différents types d’ordre d’achat et de vente, de même que des outils de suivi de portefeuille, par exemple. Mais attention: aucune aide directe à l’investissement n’est fournie.

«Les courtiers en ligne ne donnent aucun conseil personnalisé en matière de placements, rappelle la conseillère. Il est donc recommandé d’adopter l’approche des petits pas, en investissant seulement une partie de son épargne en mode autonome pour commencer.»

2. Choisir son courtier en ligne

L’une des plateformes à considérer pourrait bien être celle de l’institution financière qui détient certains de nos actifs. Il est alors facile de transférer des sommes d’un compte bancaire vers la plateforme de courtage et vice-versa. L’ouverture du régime d’épargne souhaité s’en trouve aussi généralement simplifiée.

Cela dit, plusieurs autres critères – l’ampleur des frais d’inactivité ou d’administration annuels, la convivialité de la navigation et les fonctionnalités de négociation proposées – doivent aussi être pris en compte. Les différents palmarès annuels publiés dans les médias permettent de se faire une idée des forces et des faiblesses des principaux acteurs du courtage en ligne au pays. Un bon point de départ pour orienter toute réflexion!

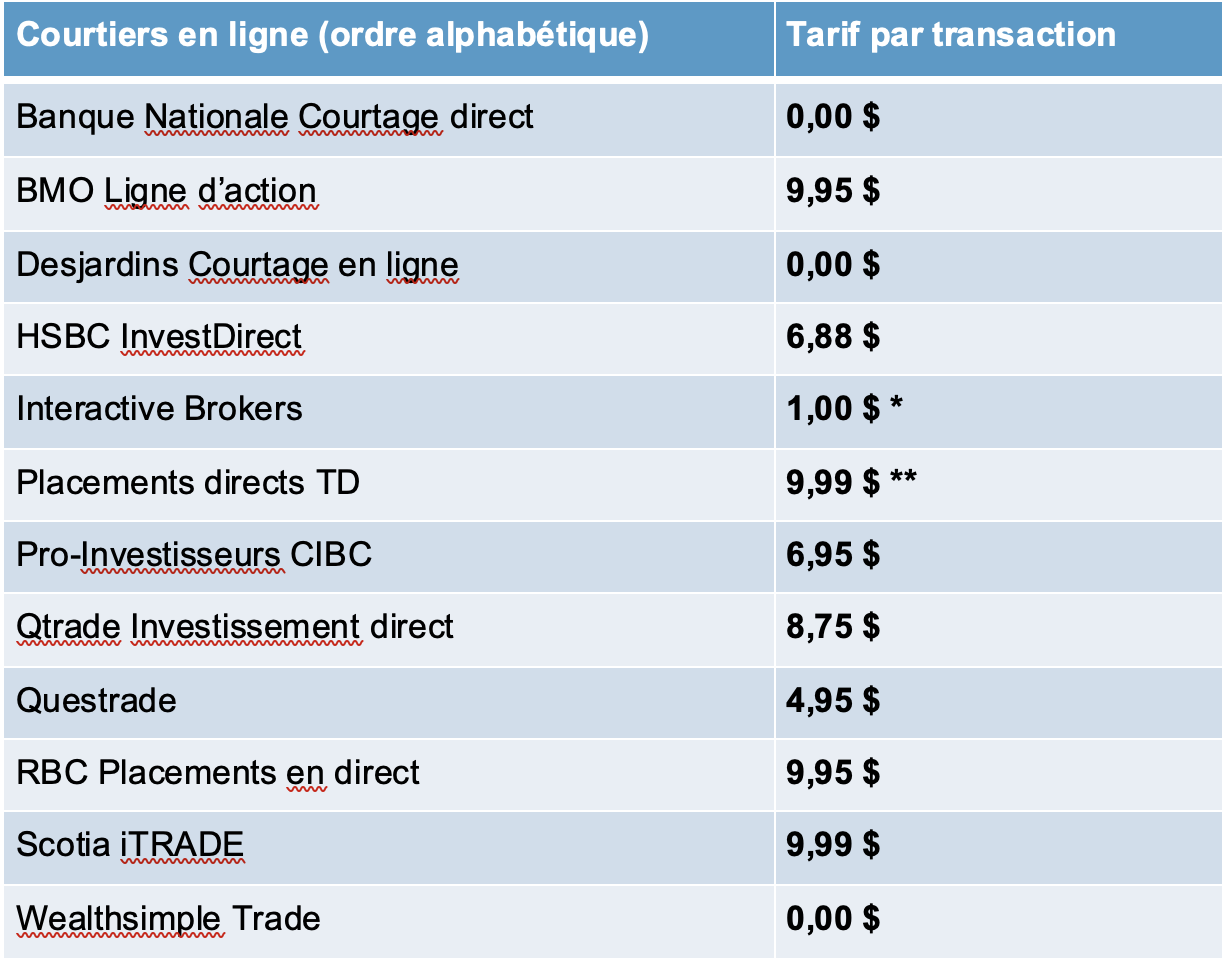

Par exemple, Placements directs TD a récemment été classé au premier rang du 24e palmarès des courtiers en ligne au Canada par le Globe and Mail. Qtrade Investissement direct s’installe à la deuxième marche du podium, suivi par Interactive Brokers et BMO Ligne d’action, à égalité en troisième position.

Le coût par transaction est un autre critère à considérer pour faire un choix éclairé. En septembre 2021, Desjardins Courtage en ligne a éliminé les commissions sur les transactions, quelques semaines après l’initiative lancée par Banque Nationale Courtage direct. Alors que le coût unitaire d’un ordre d’achat ou de vente peut grimper jusqu’à 9,99$ au Canada, voilà une perspective alléchante pour se construire un portefeuille boursier à moindre coût. «L’investisseur autonome peut ainsi négocier les titres de son choix en investissant de petits montants de façon périodique. C’est l’idéal pour diminuer le coût d’achat moyen d’une position détenue en portefeuille», constate Audrey Gaudreau St-Jean. Notons également que certains e-courtiers proposent l’achat et la vente sans frais de commission sur les FNB. C’est le cas de BMO Ligne d’action, de Qtrade Investissement direct, de Questrade et de Scotia iTRADE, notamment.

Selon les deux expertes consultées pour cet article, un autre critère à considérer s’avère encore plus important pour les nouveaux investisseurs autonomes: la qualité de la formation offerte en ligne par le courtier convoité. «La plateforme choisie doit offrir une grande variété d’outils d’apprentissage pour permettre aux clients de développer leur confiance et leur autonomie en tant qu’investisseurs», explique Cathy Sleiman. À ce sujet, il ne faut pas négliger l’importance des tutoriels proposés en ligne pour développer nos compétences.

Alors que certaines de ces initiatives éducatives – des webinaires et des balados, à titre d’exemples – sont généralement réservées à la clientèle, d’autres peuvent être consultées à même la page publique des sites web. C’est d’ailleurs ce que propose Desjardins Courtage en ligne. «Il est possible de s’inscrire aux formations avant même d’ouvrir un compte», confirme Audrey Gaudreau St-Jean.

3. Bâtir sa stratégie

Il est recommandé de rédiger sa propre stratégie de placements pour être en mesure de justifier ses choix. On peut alors se référer à ce document pour garder le cap malgré le tumulte des marchés. S’inspirer des investisseurs légendaires tels que Warren Buffett et Charlie Munger, dirigeants du conglomérat Berkshire Hathaway, s’avère utile pour modeler ses propres façons de faire.

Certains livres publiés récemment peuvent aussi faciliter la compréhension du monde de l’investissement. Par exemple, Avantage Bourse de Philippe Le Blanc, gestionnaire de portefeuille, conjugue deux passions de l’auteur : la Bourse et le tennis. Une approche originale, ponctuée d’exemples concrets, qui permet d’éviter les pièges et les erreurs coûteuses. Quant à l’ouvrage François Rochon – Le parcours singulier d’un investisseur d’exception, il fera le bonheur de ceux et celles qui souhaitent acquérir de bonnes pratiques d’investissement en s’inspirant de l’expérience d’un gestionnaire de portefeuille reconnu.

On ne peut absolument pas se fier aux courtiers… Ils nous ont fait perdre plein d’argent (au-delà de 100 000) et on nous a dit qu’on avait fait les mauvais choix même s’ils nous conseillaient et il a quand même fallu payer la commission. Un autre que je connais a fait faillite. Alors j’aime autant me fier à moi-même. Terrible!

Bien d’accord avec vous. On est mieux servi que par soi-même.