C’est un dollar à la fois que les banques et les caisses Desjardins réussissent à s’enrichir. Voilà pourquoi les frais de service qu’elles perçoivent auprès des consommateurs revêtent, pour elles, une importance capitale. D’ailleurs, un coup d’oeil sur vos relevés mensuels vous indiquera que vous contribuez pour beaucoup à la santé des institutions financières. Heureusement, il existe des trucs et des astuces pour réduire ces frais. En voici cinq.

1- Adhérez à un forfait bancaire.

Sans ces forfaits, les retraits, les virements, les prélèvements automatiques, etc., peuvent coûter jusqu’à 1$ l’unité. Et si vous faites vos transactions au comptoir en succursale, c’est encore plus cher, jusqu’à 2$ pour un simple paiement de facture. Or, comme il est facile de réaliser une dizaine d’opérations par mois, l’adhésion à un forfait est à considérer, car vous pouvez réduire de moitié, sinon plus, vos frais de service.

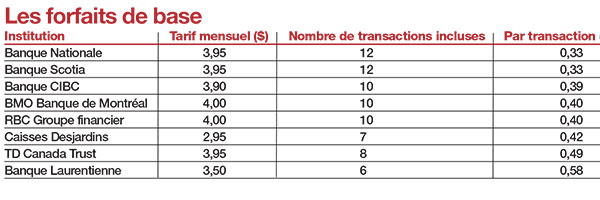

Les forfaits de base coûtent de 2,95$ à 4,00$ par mois, selon les institutions financières. Le tableau «Les forfaits de base» résume ce que les banques et les caisses Desjardins proposent comme produits d’entrée. Nous présentons ce tableau à titre indicatif seulement. En effet, il est difficile de tirer des conclusions définitives en ne s’arrêtant qu’au tarif, car la nature et le nombre de services inclus dans les forfaits de base peuvent varier d’une institution à l’autre. Pour un magasinage méthodique, utilisez le sélecteur en ligne que l’Agence de la consommation en matière financière du Canada (ACFC) met à votre disposition sur son site Internet. Cet outil très pratique vous permet de trouver le forfait bancaire le mieux adapté à vos besoins: «ACFC sélecteur forfait».

Âge, protection en cas de découvert, retraits chez les marchands

2- Faites valoir votre âge.

Toutes les institutions financières proposent des rabais intéressants et, dans certains cas, une exemption de frais bancaires aux personnes aînées. Ces privilèges vous sont accordés à compter de 60 ans. N’hésitez pas à faire valoir votre âge, car l’accès à ces avantages n’est pas automatique.

3- Demandez une protection en cas de découvert.

Si votre compte «tombe dans le rouge» à la suite de la compensation d’un chèque, par exemple, on percevra 5$ par jour, plus des frais de débit et des intérêts sur le découvert. En outre, on inscrira une note négative à votre dossier de crédit. Afin d’éviter ces désagréments, demandez une protection en cas de découvert. Certains forfaits parmi les plus chers en incluent sans frais additionnels, moyennant une approbation de votre crédit. Autrement, cette protection coûte de 3$ à 4$ par mois.

4- Faites d’une pierre deux coups.

Certains marchands acceptent que vous retiriez de l’argent comptant en même temps que vous payez vos achats avec votre carte de débit. Non seulement c’est rapide, puisque vous n’avez pas besoin d’aller au guichet automatique, mais votre institution financière n’y voit qu’une seule transaction.

Retraits Interac et cartes de crédit

5- Évitez les retraits Interac.

Vous êtes client de la banque XYZ? Vous avez avantage à utiliser son réseau de guichets automatiques, car il n’y a aucuns frais d’utilisation de la machine. Au contraire, si vous faites vos transactions au guichet d’une institution concurrente, vous risquez de payer de 1,00$ à 1,50$ en frais Interac, en plus de vos frais habituels.

Porter tout sur la carte de crédit?

Mireille est à son affaire. «Depuis que j’ai une carte de crédit qui offre un programme de récompenses, je paie le plus d’achats possible avec elle: épicerie, essence, restos, SAQ, cinéma, etc.», nous écrit-elle. Mireille dit gagner ainsi sur deux tableaux: elle accumule rapidement des points-cadeaux, et elle n’a qu’une seule (grosse) facture à payer par mois, soit le solde de sa carte de crédit. «Comme je réduis de beaucoup mon nombre de transactions, je peux adhérer au forfait bancaire le moins cher», note-t-elle.

Mireille devrait préciser que c’est grâce à une discipline de fer en matière de gestion budgétaire qu’elle peut se permettre un tel mode de fonctionnement. Avant d’utiliser sa carte de crédit, elle s’assure d’avoir en banque l’argent nécessaire pour régler son compte mensuel rubis sur l’ongle. «Évidemment, si je devais payer des intérêts de 19% par année sur ma carte de crédit, ça serait absurde.» Conclusion: la stratégie de Mireille, bonne pour elle, ne convient pas à tous!

Vous aimerez aussi:

Commentaires: