Pas facile de mettre de l’argent de côté… Pour se simplifier la vie et prendre de bonnes habitudes, une solution: adopter l’épargne systématique.

Avec la hausse du coût de la vie, on a l’impression qu’il ne reste jamais assez d’argent dans notre compte bancaire à la fin du mois, et encore moins pour épargner! Un sondage réalisé par Léger pour l’organisme Éduc Épargne révèle d’ailleurs que 54% des Québécois estiment ne pas épargner suffisamment.

Bien sûr, la COVID-19 a incité nombre d’entre nous à se montrer plus économes, mais depuis, nos réserves pandémiques ont fondu comme neige au soleil. Pourtant, nous avons plein de bonnes raisons d’épargner, que ce soit pour constituer un fonds d’urgence, bâtir une retraite confortable, acheter une maison ou changer de véhicule. Alors, comment adopter de saines habitudes pour mieux garnir notre bas de laine ? Selon les experts, la stratégie la plus efficace consiste à opter pour l’épargne automatique. Simple, rapide, elle permet aussi de choisir différents véhicules d’épargne. C’est de loin la meilleure méthode pour mettre des sous de côté sans y penser et (presque) sans douleur.

Organiser ses dépenses

Comme son nom l’indique, l’épargne systématique repose sur le principe des prélèvements automatiques effectués à partir de notre compte bancaire. C’est facile: il suffit de choisir la fréquence et le montant à transférer et le véhicule d’épargne dans lequel il sera déposé. En prime, on peut l’utiliser pour atteindre plusieurs objectifs.

André Lacasse, planificateur financier et conseiller en sécurité financière chez Services financiers Lacasse, conseille de synchroniser ces retraits avec le versement de la paie aux deux semaines. «De cette façon, l’argent ne nous passe pas entre les mains et on n’est pas porté à le dépenser. Au bout du compte, on s’habitue à vivre sans lui», dit-il.

«En transférant cet argent, il ne constitue plus une tentation et on développe une discipline. Une fois que les habitudes sont bien ancrées, on voit alors notre richesse s’accumuler. Cela devient une source de satisfaction et on élimine du même coup le stress financier», renchérit Isabelle Bérard, planificatrice financière chez Gestion financière Assante ltée, Major Gestion Privée.

Un avis que partage Hadi Ajab, planificateur financier indépendant et conseiller en sécurité financière, représentant en épargne collective rattaché à Services en placements PEAK. Il souligne qu’automatiser l’épargne est la clé pour rester sur la bonne voie. «Bien sûr, on peut toujours transférer l’argent soi-même chaque mois, mais on finit souvent par trouver toutes sortes de bonnes raisons de ne pas le faire», prévient-il. Certains préfèrent aussi attendre d’accumuler un certain montant avant de le placer dans un véhicule d’épargne. «Là encore, l’expérience démontre qu’il est plus facile d’atteindre son objectif en prélevant une petite somme à raison d’une ou deux fois par mois», mentionne-t-il.

Bon à savoir: programmer une stratégie d’investissement permet aussi de réduire les risques reliés au marché et de déjouer le phénomène de volatilité, mentionne André Lacasse. «La Bourse et les rendements peuvent grimper ou redescendre durant une année, même lorsqu’on a des placements diversifiés. En cotisant toute l’année à un REER par exemple, on réduit l’incidence de ce facteur parce qu’ainsi, on achète à un coût moyen», précise-t-il.

Maintenant qu’on connaît les principes de base de l’épargne systématique, voici quelques idées de prélèvements à automatiser.

L’ÉPARGNE

La majorité des institutions financières mettent à la disposition de leurs clients des outils leur permettant d’effectuer des transferts réguliers entre leur compte courant et un compte épargne. On peut les programmer à la fréquence désirée, choisir un montant et le modifier au besoin, en passant par le site ou l’application mobile de sa banque.

Isabelle Bérard a préparé des exemples chiffrés. Pour économiser 15% d’un revenu annuel brut de 75 000$, il faut effectuer des prélèvements de 300$ aux deux semaines (7800$ par année). En supposant un rendement de 1,5% sur un compte épargne, on obtient les montants suivants 131 165$ sur 15 ans, 181 865$ sur 20 ans, 236 513$ sur 25 ans et 295 416$ sur 30 ans.

Pourquoi effectuer des prélèvements aux deux semaines au lieu d’une fois par mois? Parce que notre argent fructifie davantage ainsi! «En épargnant 500$ mensuellement pendant 15 ans, en supposant un rendement moyen de 5%, on obtient 132 951$. En optant plutôt pour 250$ aux deux semaines, on arrive à 143 873$ au bout de 15 ans, une différence de plus de 10 000$», illustre Hadi Ajab.

LES PLACEMENTS

On souhaite plutôt virer de l’argent vers un REER, un CELI ou un CELIAPP? On peut généralement procéder par le biais du site ou de l’application de l’institution financière, mais si on a un planificateur financier, ce dernier peut aussi se charger de programmer les transferts vers le véhicule d’épargne de notre choix.

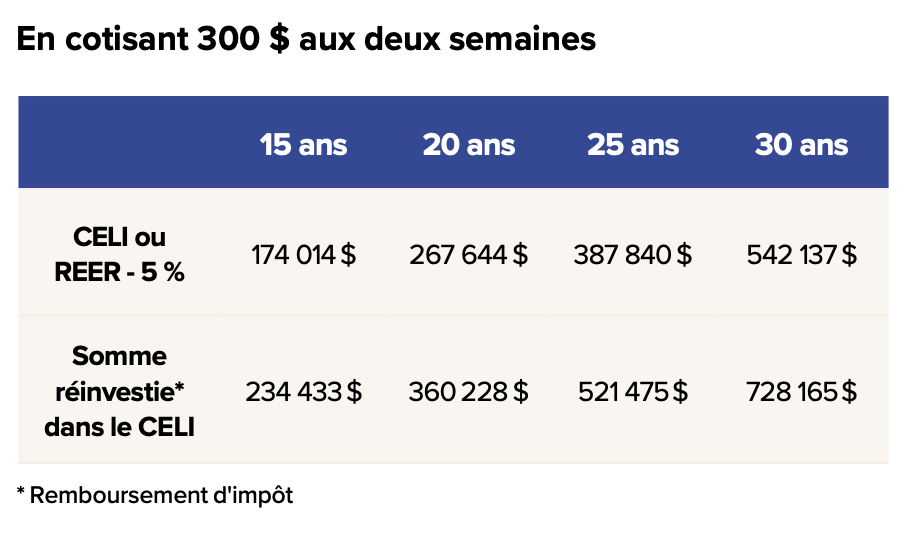

Isabelle Bérard a refait le même exercice pour un revenu annuel de 75 000$ et un montant de 300$ cotisé toutes les deux semaines dans un REER ou un CELI, en supposant des rendements moyens de 5%. Lorsque le remboursement d’impôt obtenu grâce aux cotisations REER (2800$) est réinvesti dans le CELI, cela génère en prime une croissance exponentielle, comme le montre le tableau suivant.

LES INVESTISSEMENTS

Il est possible de programmer des prélèvements dans le compte bancaire courant et de les diriger vers des comptes d’investissement comme des comptes de courtage. Votre planificateur financier ou conseiller peut effectuer cette démarche, mais vous pouvez aussi faire affaire avec votre institution financière.

Ces achats périodiques réduisent l’impact négatif de la volatilité des marchés, mentionne Hadi Ajab. «En procédant de cette façon, on peut cesser de s’inquiéter des fluctuations, des hausses et des baisses de la Bourse, et se bâtir un portefeuille équilibré au fil du temps», assure-t- il. Comme chaque fois qu’il est question d’investissement, veillez à respecter votre profil d’investisseur et votre tolérance au risque.

L’ARRONDI AUTOMATIQUE ET AUTRES TRUCS EFFICACES

Quelques institutions financières (comme la Banque Scotia avec le programme d’épargne Déposez la monnaie), proposent d’arrondir à la tranche supérieure de 1$ ou 5$, par exemple, le montant des achats effectués par carte de débit et de virer la différence sur votre compte épargne. On épargne un sou à la fois!

Le programme Montants arrondis de KOHO, une compagnie canadienne qui fournit des services bancaires, fonctionne selon le même principe.

Avec Tactiques de la banque virtuelle Tangerine, il est possible de programmer une règle qui s’appliquera automatiquement dans certaines circonstances. Par exemple, toute somme située au-dessus d’un seuil dans le compte courant sera transférée systématiquement vers un compte épargne. Ou encore, on épargne un montant décidé d’avance chaque fois que l’on effectue un achat courant.

Se payer en premier

Les experts le disent et le répètent: pour atteindre ses objectifs financiers, il faut appliquer le principe de se payer en premier. De quoi s’agit-il? Comme le rappelle Isabelle Bérard, citant les sages paroles de Warren Buffett: n’épargnez pas ce qui vous reste après avoir dépensé, mais dépensez ce qui vous reste après avoir épargné. «Cela signifie que l’épargne devrait arriver en tête de liste de nos priorités. En prélevant un certain pourcentage de ses revenus comme si c’était une déduction à la source, on réussira à mettre de l’argent de côté pour nos projets à court, moyen et long terme», explique-t-elle.

Avant tout, on se dote d’un plan, recommande André Lacasse. «On doit commencer par établir ses priorités, faire le point sur ce qui est important pour nous. Par exemple, si on aime aller au restaurant, mais qu’on préfère voyager, dans ce cas, on pourrait réduire les sorties au restaurant et ces économies nous permettront de réaliser un voyage d’ici un an ou deux », illustre-t-il. Il ajoute que pour bien des gens, l’épargne est synonyme de privation, mais qu’il faudrait plutôt la voir comme une façon de se gâter, mais plus tard. Après avoir établi une stratégie d’épargne systématique, on choisit le véhicule de placement le plus approprié en fonction du but que l’on souhaite atteindre (CELI, REER, CELIAPP, etc.).

Plus on commence tôt, et plus cette méthode porte fruit. «C’est donc une bonne habitude à transmettre à ses enfants et petits-enfants, qui pourront eux aussi profiter de la « magie des intérêts composés », grâce à laquelle l’argent croît de façon exponentielle avec le temps», dit Hadi Ajab.

Dernière mise à jour: juillet 2024